農業は機械化が進んでいるとはいえ、手作業でしかできない仕事が多いものです。農業適期を逃さないで作業を効率よくすすめたい時、やはり人手不足が悩みとなります。軽作業や草刈りであればシルバー人材センターなどの派遣サービスを利用する方法もありますが、作業内容や時期よって人材を確保できないこともあります。

個人だから…といっても、アルバイト・パートはもちろん家族に対しても、一度でも給料を支払うと決めたら、税務署へ届出を提出し、さらに税の徴収義務が発生します。雇用のためにはどんな準備が必要なのでしょうか。まず各種届出からみてみましょう。

■始める時に必要な届出書について

事業者であればすでに届出書①を提出済のはずですので②を税務署へ提出しましょう。

書類は国税庁HPでダウンロードするか、所轄の税務署でもらえます。税務署提出分と自分の控え用に2部を用意します。控えは税務署の受領印が押され返却されますので保管しておきます。

①個人事業の開廃業等届出書

②給与支払事務所等の開設届出書

③青色事業専従者給与に関する届出書

④所得税の青色申告承認申請書

もし家族に給与を支払う場合、③と④の書類も提出します。

(条件付ですが白色事業専従者控除を利用する人もいます。)

青色申告承認申請書を提出すると、年末の申告時に損益計算書、貸借対照表など決算書を作成することになりますので、提出前によく検討してください。また各書類の提出期限(特に④は注意)は税務署にて確認してください。

・経営を拡大したいなら青色申告がおすすめ

青色申告は、単式簿記か複式簿記による申告で、記帳に関する無料記帳説明会が税務署主催で行われます。他にも農業普及センターや農業委員会、その他農業関係の団体で開催される農業簿記の講習会もあります。簿記といっても今は会計ソフトに入力していく方法が主流ですので、講習を受ければ初心者でも申告書と決算書まではつくれるようになります。

農業者用の青色申告決算書は一般のものと様式が違いますが、基本的な記帳作業は一般と同様で、会計ソフトも農業専用でなくても対応可能です。青色申告は節税効果、経営状況の把握、また融資の審査で決算書の提出を求められることがあり、経営を拡大させていく予定があるならば切り替えを検討してもいいかも知れません。

■所得税と住民税の徴収と納付

給与支払事業者として届出後は、従業員の給料から所得税等を徴収し納税する義務が生じます。この事務処理が分かりにくいため、パート雇用をありきらめてしまう農家もいます。手順を守り不明な点を確認していくことで、作業の流れを掴んでいきましょう。

・所得税について

毎月各従業員の給与計算する際に所得税及び復興特別所得税を算出し、源泉徴収した金額は、原則として、給与を支払った月の翌月10日までに納めなければなりません。ただし従業員10人未満の場合は、⑤の特例を申請して承認されると1~6月分を7月10日、7月~12月分を1月20日までにまとめて納付できます。

⑤源泉徴収税の納期の特例の承認に関する申請書

⑥源泉徴収簿

⑦所得税徴収高計算計算書(納付書)

⑧給与所得者の扶養控除等(異動)申告書

⑥の源泉徴収簿(従業員一人につき1枚)は毎月の給与計算のときに記録しておき、年末調整で使います。税金は⑦の納付書に金額を記入し、税務署または銀行で支払います。

源泉徴収額は税額表を使って求めますが、条件を入力すると自動計算されるフリーソフトもあります。従業員の扶養状況や給与額によって税率がかわりますので、不明な点は税理士または所轄の税務署に問い合わせて確認しましょう。

扶養控除等申告書の提出の有無については、所得税額に関係するため、最初の給料の支払日までに確認が必要です。例えば⑧の扶養控除等申告書を従業員から提出(一ヶ所しか提出できません)されると、「源泉徴収税額表」の甲欄でとなり、月給88,000円未満の場合は、源泉徴収をする必要がありません。

※徴収額0円でも報告義務はあります。

※源泉徴収しない場合の条件は国税庁HPにて確認してください。

⑥⑧は税務署から問い合わせがあれば必要になりますので給与支払者が保管します。

・住民税について

住民税は地方税であり、管轄は市町村役場になります。住民税の徴収方法は2種類あり、給料から徴収する特別徴収と従業員が自分で納付する普通徴収があります。給与支払者が納付するのが一般的となっていますが、普通徴収切替理由書(兼仕切紙)の条件に合う場合は従業員が納付できます。

住民税にも半年分まとめて納付できる納期特例の制度があります。(源泉所得税と時期は違う)また納期特例の有無は条例によりますので、市町村に問い合わせてみてください。

■年度末の書類作成について

年末調整では、従業員に扶養控除等申告書の提出を確認し、前回の提出時から徴収金額に変化がないか確かめます。

その年の分

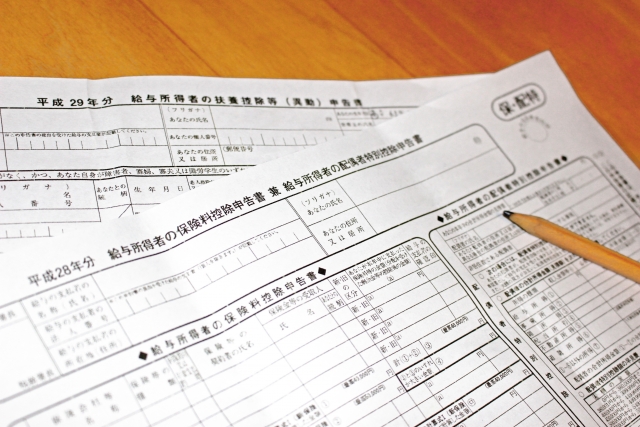

⑨平成〇〇年分の給与所得者の扶養控除等申告書

⑩平成〇〇年分の給与所得者の配偶者特別控除 兼 給与所得者の保険料等申告書

翌年の分

⑪平成△△年分の給与所得者の扶養控除等申告書

年の中途で雇用した従業員で、その年中に前職がある場合には、前の勤務先から源泉徴収票をとりよせ年末調整の計算に含める必要があります。給与総額・源泉所得税・社会保険料の金額を、それぞれ集計された金額に加算します。

・税務署提出書類(提出期限 1月31日)

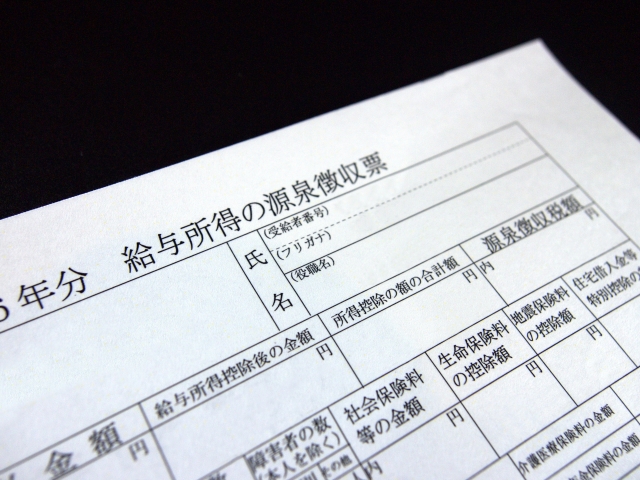

⑫源泉徴収票

⑬法定調書合計表

源泉徴収額を確認したら⑫の源泉徴収票を発行します。源泉徴収票は従業員に1枚、税務署提出用1枚を作成し⑭と提出します。

・市町村提出書類(提出期限 1月31日)

⑭給与支払報告書(総括表・個別明細書)

⑬給与支払報告書は、各従業員の明細書と総括表を作成します。記入する内容は、源泉徴収票とほぼ同じです。従業員が住んでいる市町村へ提出しますので、提出先は数か所になることもあります。総括表は市町村の様式に合わせて記載するようにします。

(様式はダウンロードできます)

年度末の書類を提出すれば、給与の支払いをした場合の事務処理は終わりです。大きな法制度の変革がない限り、毎年同じ作業の繰り返しなので、会計ソフト、税額計算フリーソフトやテンプレートを利用して作業効率を上げましょう。

■まとめ

もし雇用を決めたら、次にような流れを踏まえて納税と報告が必要です。届出の提出→税の徴収と納税→翌年1月31日税務署と市役所へ書類提出。

税に関する事務処理、届出の条件や提出期限、扶養に関すること、徴収税率などは、初心者には複雑でわかりにくいこともあります。不明な点は無料の税理士相談、税務署、市役所などで確認するようにしましょう。税務署の電話相談センターでは税に関する個別の相談に対応してくれます。

税金は様々な条件があるため漠然とした相談でなく、担当者が回答しやすいよう質問事項をまとめてから相談するようにしましょう。

数あるカクイチの製品の中から

農家の方へオススメな製品をピックアップしました。